展恒研究 | 各类资产“风起云涌”,如何把握下半年投资良机?

- 发布日期:2019-07-31

- 来源:

对于大部分投资者而言,2018年可谓投资生涯的至暗时刻,在去杠杆和贸易战持续发酵的大背景下,伴随景气程度持续下行,从而体现在各类资产的收益上就是一片“绿油油”。

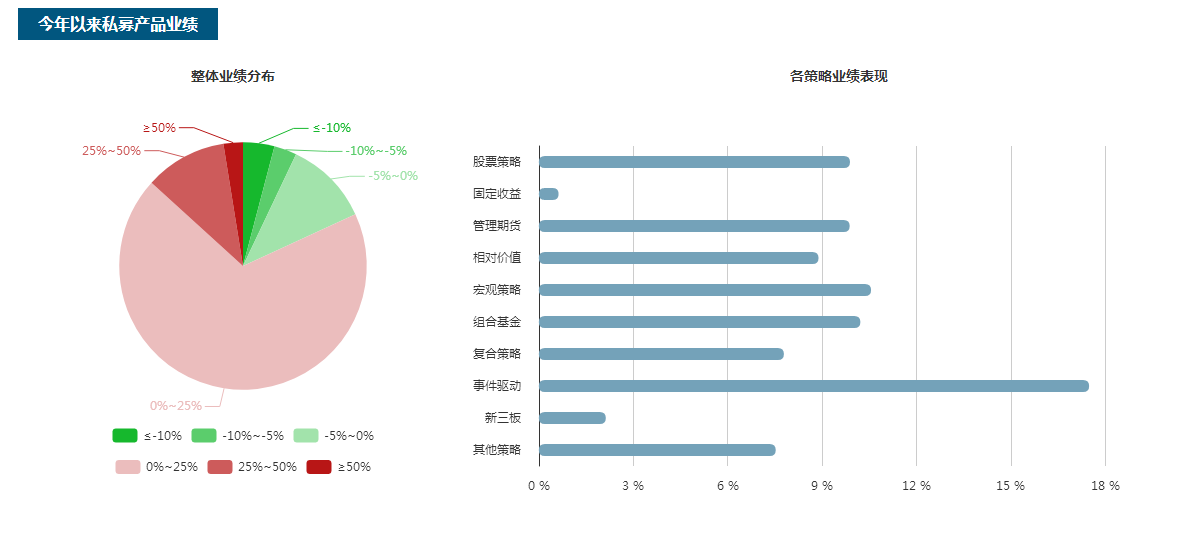

进入2019年,终于“守得云开见月明”,年初至今各类资产轮番上演“好戏”,以今年以来各策略私募证券基金产品的表现来看,别有一番“争奇斗艳”的意味。

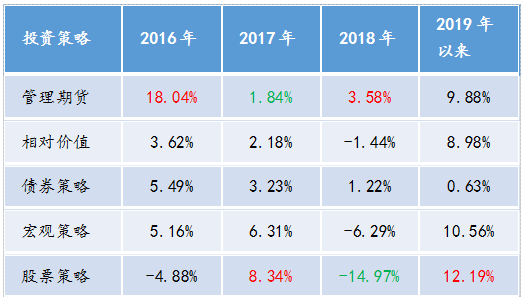

数据来源:展恒金方数据库

截止日期:2019年7月31日

股票策略“一马当先”

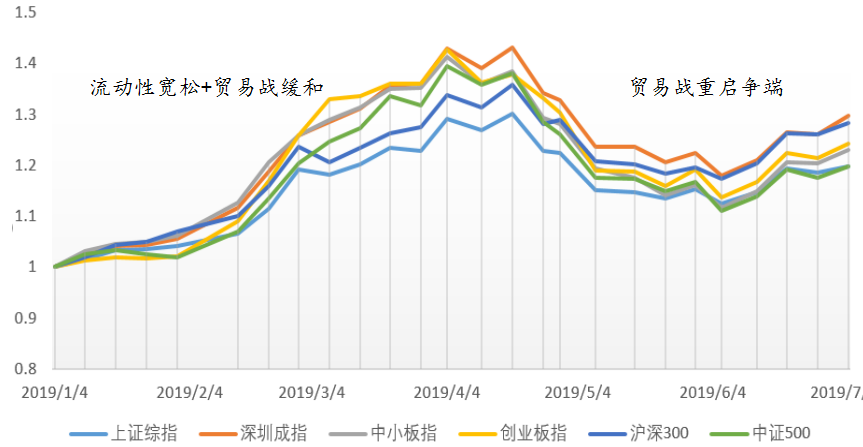

一季度,在国内流动性宽松和贸易战缓和的预期下,股票市场率先发力,以“不可一世”的姿态领衔各类资产,权益市场“牛市”氛围蔚然成风。但随后中美贸易突生变局,A股市场顺势快速下挫,截止今日,全市场股票策略的私募证券基金收益达12.19%。

年初的“鹤立鸡群”,随后的“蓦然回首”,短短的7个月时间股票市场俨然已经经历了一个牛熊周期。

数据来源:弘酬投资

截止日期:2019年7月4日

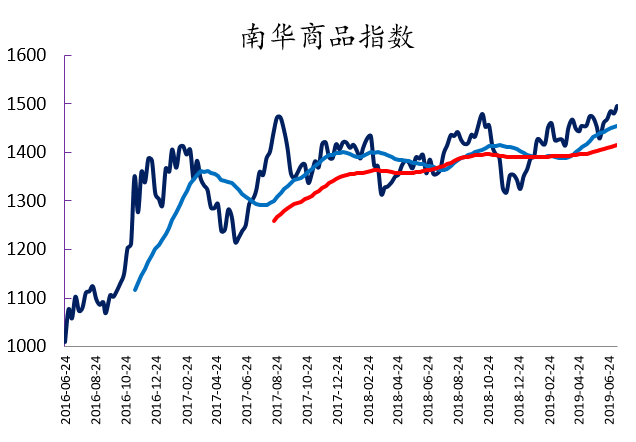

CTA策略“暗中涌动”

商品市场在经历了15、16年的大牛市后随即进入长期的震荡模式。今年以来,在国内宏观经济增速下行的背景下,宏观需求疲弱持续限制国内大宗商品价格的上行空间,但经济托底政策和供给侧驱动因素给商品提供了足够了的韧性,反映到商品市场上表现出窄幅震荡上行的态势。尽管缺乏长期趋势性的机会,但农产品、黑色等品种受中美贸易等因素出现了价格的巨幅波动,这也使得中短周期的CTA策略私募产品今年以来在这样的市场环境下同样取得了不菲的成绩。

商品市场,看似不温不火,结构性机会却“暗中涌动”。

数据来源:弘酬投资

截止日期:2019年7月4日

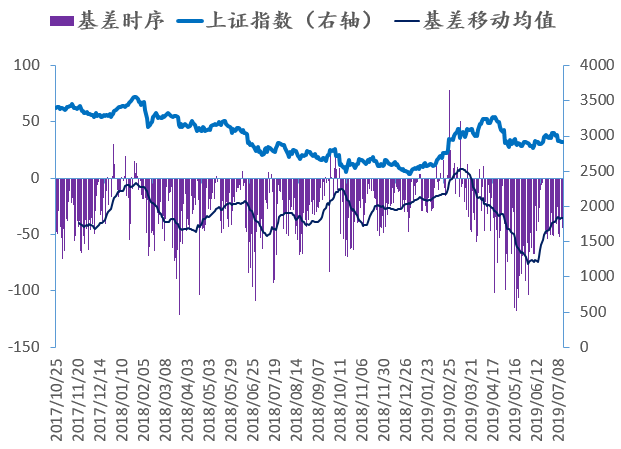

中性策略“异军突起”

2018年A股市场单边下行,相反内含对冲交易机制的中性策略取得了不错收益,其中头部的中性策略私募机构尤以低频风格表现亮眼,2018年的全年收益很多都达到10%以上。

今年一季度,A股市场的持续火热点燃市场情绪,伴随成交量有效放大,加之股指期货交易限制的进一步放松,使得去年相对“低调”的高频中性策略异军突起。

而6月以来,越来越多高频策略(包括高频Alpha、日内T0)收益开始衰减,很多私募中性产品业绩都出现亏损。这次回撤跟2018年8-9月、2018年12月-2019年1月两次回撤有共性的原因,包括市场流动性匮乏、基差扰动等,另外一个不可忽视的因素是高频中性策略的规模急速扩张,市场出现内生性流动性问题。

事实上,尽管中性策略的业绩曲线往往表现出“类固收”的特征,但其收益能力却与基差、市场流动性、策略规模、换手率等因素有着敏感而密切的关系。单纯看市场中性策略的产品,其高频和低频风格在不同年份和市场环境下也有着明显不同的收益特征,这对于普通投资者确实难以把握。

数据来源:弘酬投资

截止日期:2019年7月8日

各类资产风水轮流转

总的来说,鉴于今年以来各类资产的表现,各策略的私募产品均有不错的收益水平。

然而,对于普通投资者而言,如何精确把握各类资产的轮动,将钱在合适的时间投到合适的资产上是长期以来的一个难题。这最终导致的一个结果就是:当某种资产表现亮眼时,往往是市场最后的疯狂,这时普通投资者冒然入场就会进入一个漫长填坑或者无收益的过程。

15年中和17年底的股票市场就是很好的例子。

而反映到单只产品上,表现在业绩持续性差,存在明显的周期性的特点。

数据来源:展恒金方数据库

截止日期:2019年7月31日

另外,信托、P2P等固收类产品在当前信用紧缩的大背景下也频频暴雷,使得投资者血本无归。截至今年一季度,信托业协会公布的信托违约项目1008个,涉及金额2800多亿,集合类信托超过1700亿,P2P近两年更是塌方式违约,包括前段时间诺亚34亿类固收私募基金违约,同样使投资者损失惨重。

投资新宠——FOF

面对以上的种种问题,FOF脱颖而出。

FOF,即为基金中的基金,也就是产品资金的投向标的是各类标准化证券投资基金。这就意味着,FOF基金不仅具有分散风险的特点,同时透明度高的特性也使得避免了信托、P2P等固收类产品的违约风险。

而多策略FOF,本质上是基于各类证券基金,提供的一种资产配置的综合解决方案。通过多个低相关策略配置,无惧单一市场暴跌风险,平滑各策略周期性,策略内通过多管理人配置,多元化分散管理人个性风险,整体具有极强的抗风险能力。

资管新规后,以非标、股权、债券为主的核心资产必然也已经开始向净值型的产品转变,而这种改变对于投资者而言意味着投资将会更复杂、更难理解、更难把握。

因此,FOF产品低风险、低波动,却有中高收益的特点使其成为近两年来市场追捧的投资新宠。

单2018年,FOF的发行量就达200多亿,是2017年的3倍,今年以来的FOF产品发行量已经超过去年同期一倍,火热程度可见一斑。

好的配置是FOF的灵魂

FOF收益主要来自于资产配置和基金筛选两方面。而资产配置是影响FOF的最重要因素,大量研究表明,资产配置决定了投资组合业绩的91.25%。

资产配置,说来简单,但知易行难。这是因为资产配置对管理人有着极高的要求。一方面,必须找到风险与收益的平衡点,才能以此为目标来调控各类资产的配置比例,这就需要对资金性质和风险承受能力有深刻理解和准确把握;另一方面,要在全球各类资产之间实现灵活的调度,不仅需要对各主流市场、各大类资产的长期追踪经验,也需要强大的中后台系统来支持投资、研究和交易。

所以,对于FOF基金来讲,不仅要看管理人的品牌、管理经验、投研投入以及风控体系,更要看投资团队对各类资产的投资和轮动把握能力。

资产配置,是FOF的灵魂,而FOF机构的投研素质成为了把握资产配置的关键因素。

免责声明

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。