险中寻“机”,静待时间的玫瑰绽放

- 发布日期:2018-06-21

- 来源:

险中寻“机”,静待时间的玫瑰绽放

本周二,上证综指跌破3000点,收于2907.82点,跌幅为3.78%;深证成指收于9414.76,跌幅为5.31%;沪深300收于3621.12点,跌幅3.53%;创业板指收于1547.15点,跌幅为5.76%;中小板指收于6488.90点,跌幅4.82%。

数据来源:Wind,展恒研究中心

数据日期:2018年6月19日

今年以来行业指数也是涨少跌多。休闲服务、食品饮料、医药生物等行业表现居前,综合、国防军工、通信、电气设备、机械设备等行业表现居后。年初至今,所有行业中休闲服务行业涨幅最大,涨幅超过5%,是所有行业中唯一涨幅超过5%的行业

一、市场要闻

1.美国再挑贸易战!中国强势回应

6月15日,美国方面称,鉴于中国盗窃知识产权和技术以及其他不公平的贸易行为,美国将对中国500亿美元的含有工业重要技术的商品实施25%的关税。对此,中国商务部第一时间做出回应:中方并不想打贸易战,但面对美方损人不利已的短视行为,中方不得不予以强有力回击,将立即出台同等规模、同等力度的征税措施,双方此前磋商达成的所有经贸成果将同时失效。

6月16日凌晨,国务院关税税则委员会决定,对原产于美国的659项约500亿美元进口商品加征25%的关税,其中545项约340亿美元商品自2018年7月6日起实施加征关税,对其余商品加征关税的实施时间另行公布。

人民日报评论指出,贸易战没有赢家,美国挑动贸易战的行为,对全世界自由贸易、经济全球化、多边贸易体制和全球产业链都极具破坏力,整个世界都将为美国单边主义错误行径埋单。中银国际证券表示,下半年全球和中国经济增长的不确定性升温, 中国应对贸易战的举措预计将更加积极。一方面继续扩大开放,促进与世界其他国家的贸易往来,另一方面将全面启动内需并顺势推动全面内部改革。

就在今天开盘前一个小时,中美贸易战再次突发新闻!特朗普威胁对额外2000亿美元中国商品加征10%的关税,中美贸易战阴云让市场再次承压。

中国商务部也在第一时间给出回应,称中方将不得不采取数量型和质量型相结合的综合措施,做出强有力反制。

受上述消息影响,亚洲股票市场出现集体暴跌。其中,日股市下跌0.4%,韩国下跌0.4%,恒生指数低开1%,失守30000点关口。而A股上证指数一度下跌1.51%,失守3000点,而深证指数一度下跌1.91%。

2、不动产全国联网启动

6月16日,自然资源部发布消息称,全国统一的不动产登记信息管理基础平台已实现全国联网,我国不动产登记体系进入全面运行阶段。这意味着居民拥有房屋的情况“全透明”,不动产的全国联网时代已经来临,再也不用人工数“黑灯率”了,“房叔”,“房姐”将无处遁形。

很多人认为,不动产登记将成为让房价快速下跌的一剂猛药。毕竟有了全国联网系统,再也不用靠人工去数“黑灯率”了。“房叔”、“房姐”的房子将在系统之下,无处遁形。但更多观点倾向认为这一举措不会带来房价波动,更多起到润物细无声的作用。而且,从各地方的统计情况看,各个省市的查询系统才刚刚开始运作,统计过去几十年的不动产数据,远没有预期的那么快。距离不动产登记完成,仍然需要很长时间。

3、央行端午加班喊话,定调债市违约和市场流动性

18日下午3:40左右,央行官方发布央行有关负责人接受《金融时报》记者采访的文章,题为《当前金融市场流动性合理稳定经济金融运行平稳》。人民银行将继续按照党中央、国务院的统一部署,密切关注国际国内经济金融走势,实施好稳健中性的货币政策,加强形势预判和预调微调,加强监管政策协调,把握好政策的力度和节奏,加大对小微企业等实体经济支持力度,健全货币政策和宏观审慎政策双支柱调控框架,积极有效应对可能的外部冲击,稳定市场预期,维护金融市场平稳运行,有序推进金融改革开放,促进经济金融平稳健康发展。

央行在端午节当天回应近期市场关心的热点话题,时间点选择的颇为微妙。除了近期债市频频违约,加剧市场对去杠杆所带来的负面影响的担忧外,上周发生的三件大事将市场敏感的神经绷得更紧,也使得有关部门不得不出来“喊话”维稳。

4、CDR交易细则来了:没有资产限制,总体与A股一致

6月15日晚间,证监会发布公告,证监会第十七届发行审核委员会定于6月19日召开2018年第88次发行审核委员会工作会议,审核小米集团公开发行存托凭证(下称CDR)的申请。与此同时,沪深交易所也于当日晚上披露了关于试点创新企业股票或CDR上市交易实施办法及相关规则。

证监会明确在试点期间创新企业可自主选择10家证券公司作为境内发行上市的主保荐机构,包括中信建投证券、国泰君安证券、中金公司、招商证券、中信证券、申万宏源承销保荐、广发证券、海通证券、银河证券和华泰联合证券。其他证券公司可按规定与前述证券公司进行联合保荐或联合主承销。

此外,投资者在首次参与创新企业股票或者存托凭证网上发行申购、交易前,以书面或电子形式签署相关风险揭示书。客户未签署风险揭示书的,不得接受其申购或者买入委托。

5、中国结算:对证券违法案件中违反账户实名制行为加强自律管理

6月15日,中国结算发布关于对证券违法案件中违反账户实名制行为加强自律管理的通知,通知称,为进一步加强账户管理,根据《证券登记结算管理办法》、《中国证券登记结算有限责任公司证券账户管理规则》的有关规定,对证券违法案件中违反账户实名制管理的相关当事人,除采取注销账户、限制使用等措施外,将同时采取一定时期内限制新开账户、列为重点关注对象等处罚措施。

中国结算表示,近年来在中国证监会查处的内幕交易、市场操纵、非法经营证券业务等重大违法案件中,不法分子通常通过借用他人账户来掩盖自身违法行为,规避监管,逃避制裁。同时,一些投资者守法合规意识淡薄,将自己的账户出借给他人使用,为违法违规行为提供便利。这些行为都违反了证券账户实名制管理规定,严重扰乱了证券市场秩序,大大增加了案件查处的难度。

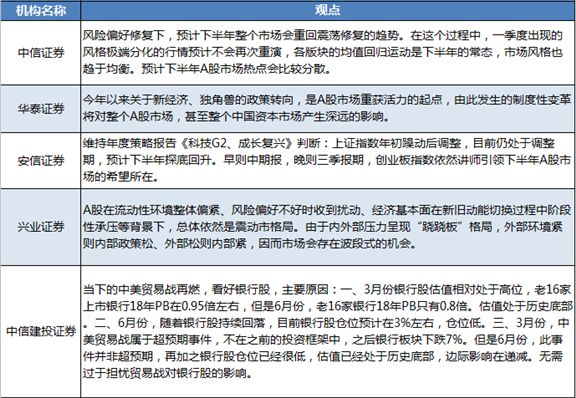

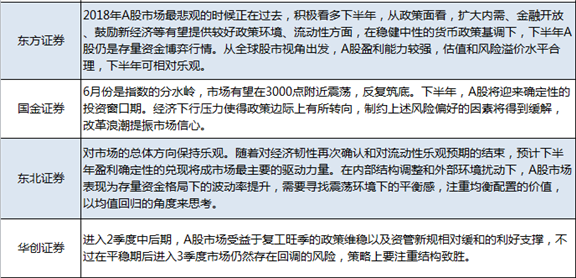

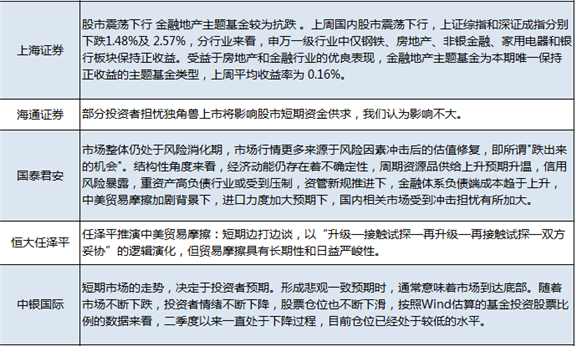

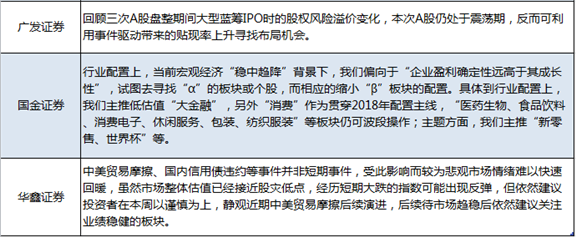

二、机构看后市

节日期间,各大券商密集发声,普遍看多宏观经济及未来市场走势。其中,上半年对股市持悲观态度的中银国际正式翻多。

国泰君安认为,当前市场大可不必过于悲观:一则我国经济内生动能增强,中周期仍然处于上升阶段,经济韧性不可低估;二则我国去杠杆带动的金融周期回落属于主动可控式的,虽在一定程度上对经济有压力,但在“稳中求进”工作总基调下,失控的可能性不高。

国泰君安预计,未来几年经济全要素生产率持续改善。按照十三五规划,我国研发支出占GDP比重要在2020年达到2.5%,当前只有2.1%。

随着落实十三五规划的要求,以及各地积极开展产业引导基金的投入,我国新兴行业的发展势必在未来3年仍然保持高速发展并最终主导整个经济。

具体到市场表现,中银国际认为,年初至今,主要宽基指数估值已经降至历史平均水平。

比如,截至上周五收盘,上证综指PE(TTM)13.6倍,历史分位数48%;深圳成指PE23倍,历史分位数50%;上证50市净率1.3倍,历史分位数49%;沪深300估值12.7倍,历史分位数58%。

从目前A股主要公司估值分布来看,大部分公司估值在0至40倍之间。同时,从业绩来看,目前上市公司业绩预期即使打八折之后也高于目前估值水平。

中银国际认为,短期市场的走势,决定于投资者预期。形成悲观一致预期时,通常意味着市场到达底部。随着市场不断下跌,投资者情绪不断下降,股票仓位也不断下滑,按照Wind估算的基金投资股票比例的数据来看,二季度以来一直处于下降过程,目前仓位已经处于较低的水平。

据中银国际分析,年初至今市场经历的风险重估过程已经结束,市场处于底部。由于资产价格已经充分反映了一致预期,随着政策边际方向的可能变化,市场将会迎来上涨,建议投资者可以积极乐观。

中银国际建议,在市场整体乐观的情况下,如果风险重估结束,那么首先受益的是金融地产板块,地产、银行、保险、券商等会在市场中先行并会成为中坚力量。

任泽平认为,贸易摩擦具有长期性和日益严峻性。任泽平推演中美贸易摩擦:短期边打边谈,以“升级—接触试探—再升级—再接触试探—双方妥协”的逻辑演化,但贸易摩擦具有长期性和日益严峻性。

华泰证券维持美联储今年加息三次的判断。月议息会议并未反映联储大幅政策态度的转变,而是对经济预测和措辞表态进行了微妙调整。点阵图显示18年加息四次,这并不能完全代表联储理事会18年加息四次的判断,大多数官员未调整点阵图预期。李超认为,美联储下一次加息大概率在9月,维持18年加息三次的判断,市场波动或将反制过快加息,贸易冲突暂不影响美联储加息节奏。

国泰君安认为,风险消化仍在中途,关注二线消费及制造业中TMT 。风险因素仍在继续扰动市场,防御仍是配置需要首先考虑的。市场整体仍处于风险消化期,市场行情更多来源于风险因素冲击后的估值修复,即所谓"跌出来的机会"。结构性角度来看,经济动能仍存在着不确定性,周期资源品供给上升预期升温,信用风险暴露,重资产高负债行业或受到压制,资管新规推进下,金融体系负债端成本趋于上升,中美贸易摩擦加剧背景下,进口力度加大预期下,国内相关市场受到冲击担忧有所加大。

综合来看,国泰君安认为,二线消费以及制造业中TMT仍会是下半年市场主线。自下而上角度看,当前阶段基本面相对更为强势的有:大类消费品类中二线龙头、火电龙头、航空股中中报高增长公司、农业板块中生猪与白羽鸡。

总结:中美贸易战情绪进一步发酵,股市承压遭抛售。短期来看是市场极度恐慌、风险集中释放所致,对股票型基金会有一定冲击,但下跌空间不会太大。从中长期来看,此次下跌是进场机会,是赚钱的机会。

熊市不言底,比拼的是谁还有余钱,更能熬住。