私募突出,FOF亮眼,而你只能吃瓜——2017年私募基金策略年报

- 发布日期:2018-01-03

- 来源:展恒理财

一、行业动态

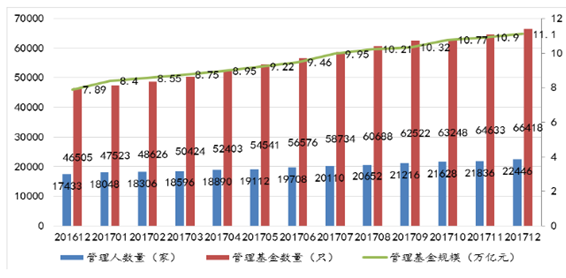

1.1 2017年完美收官,私募规模突破11万亿

根据基金业协会公布的私募数据,截至2017年底,中国证券投资基金业协会已登记私募基金管理人22446家,同比增长28.76%,其中,私募证券类管理人数量达到8467家,同比增长8.82%;已备案私募基金66418只,同比增长42.82%,其中,私募证券类基金产品数量为32216只,同比增长19.25%;管理基金规模11.10万亿元,同比增长40.68%,管理基金规模从年初的2.76万亿降到2.28亿元,同比下降17.36%。总之,私募在2017年实现了较大幅度的上涨,成为全行业增速最快的领域。

截至12月底,已登记的私募基金管理人有管理规模的共19049家,平均管理基金规模5.83亿元。其中管理规模在100亿元及以上的有187家,占全部私募基金管理人数量比例不到1%,目前我国百亿级私募机构依然比较少;管理规模在50-100亿的私募基金管理人共有238家,管理规模在20-50亿元的有599家,管理规模在10-20亿元的有734家。大约10%的私募基金管理人管理着全市场90%的基金规模。强者恒强的局面愈演愈烈,小规模的私募机构虽然数量居多,但是因为资金有限,发展比较困难。

截至12月底,已登记私募基金管理人数量从注册地分布来看(按36个辖区),集中在上海、深圳、北京、浙江(除宁波)、广东(除深圳),总计占比达72.42%,前五大辖区私募基金管理人集中度呈逐月下降趋势。其中,上海4581家,深圳4377家,北京4108家,浙江(除宁波)1807家,广东(除深圳)1382家,数量占比分别为20.41%,19.5%,18.30%,8.05%,6.16%,业内知名的大中型私募机构,办公地基本上都位于上海、深圳、北京,在管理人数量上依旧遥遥领先。浙江地区的私募管理机构数量近年来增长速度加快,成为不可忽视的力量。

图1 私募基金管理人登记月度趋势情况相关情况

数据来源:中国证券投资基金业协会

数据区间:2016年12月31日至2017年12月31日

二、私募基金业绩回顾

2.1基础市场业绩表现

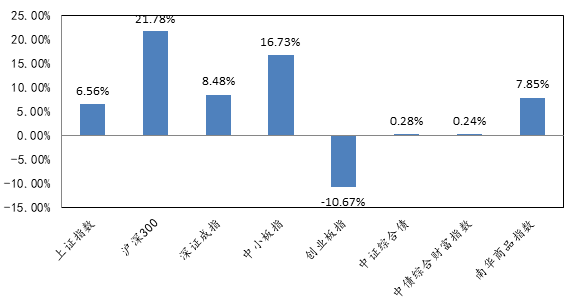

股市方面,2017年A股分化明显,强者恒强。其中,上证50、沪深300、中小板指数、深证成指、上证综指实现上涨,涨幅分别为25.08%、21.78%、16.73%、8.48%、6.56%;而中证500和创业板指数则呈下跌态势,跌幅分别为0.2%、10.67%。具体到行业来看,申万一级28个行业中有11个实现上涨,17个下跌。其中,涨幅较大的是食品饮料、家用电器、非银金融;分别上涨53.85%、43.03%、19.74%;而领跌的是纺织服装、传媒、综合,跌幅分别为23.85%、23.1%、21.47%。具体到单股来看,全部A股共有3467只,实现上涨的有1091只,占31.2%;下跌的有2366只,占68.5%,还有10只维持不动。其中跌幅超过20%的有157只;跌幅在1%到5%之间的有1152只,这个区间内占比是最多的;跌幅不超过1%的有488只;涨幅在0%到20%之间的股票分布相对平均,其中涨幅1%到5%之间共有317只;涨幅超过20%的有181只。

债市方面,就债券市场来看,2017年呈现调整走势。中证综合债只涨了0.28%,中债财富总指数只涨了0.24%。一方面是国内经济基本面表现出较强的韧性,另一方面是监管机构金融去杠杆不放松,整体流动性紧平衡。尤其是资管新规的意见致使银行大量资金逃离债市,整体资金供给不足致使十年期国债收益率一度超过4%、十年期的国开债收益率也一度超过5%。致使今年债市呈下跌态势。

商品期货市场方面,2017年大幅震荡,略有回升,南华商品指数上涨7.85%,但结构分化也比较明显。主要原因是:一方面是全球经济复苏,需求强劲;另一方面是中国供给侧结构改革,行业去产能、环保督查等。但是,各板块整体分化明显,黑色系表现亮眼,南华动力煤和焦炭指数实现大幅上涨。尤其是南华动力煤指数大幅上涨51.65%;而南华天胶指数则大幅下跌,跌幅高达41.64%。

2017年大类资产涨跌幅

数据来源:wind资讯,展恒研究中心

数据区间:2016年12月31日至2017年12月31日

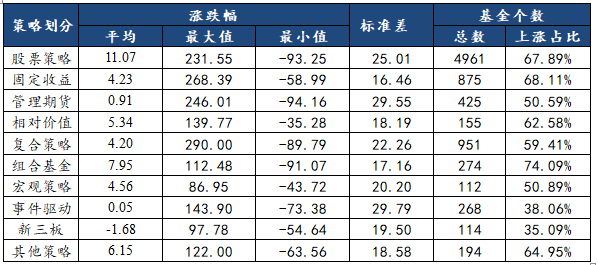

2.2私募分策略业绩表现

私募全市场中,共统计8329只私募基金。从各策略的平均收益来看,9大策略中只有新三板策略2017在下跌,其余策略均实现了不同程度的上涨。其中股票策略、组合基金、相对价值策略涨幅较大,分别为11.07%、7.95%、5.34%。

表1 私募市场各策略2017年业绩表现

数据来源:Kingfund数据库

数据区间:2016年12月31日至2017年12月31日

展恒研究团队认为:2017年基础市场分化严重,上演一九行情。导致私募行业整体也呈分化态势。股票策略中,首尾差高达324.80%,波动率高达25.01%,可见两级分化较为严重。在统计的4961只股票策略产品中,有67.89%的产品实现了正收,也即去年赚钱的机构还是挺多的。管理期货策略则与去年有较大的差距,2017年期货私募产品平均收益率为0.91%,首尾相差340.17%,统计的425只管理期货产品中有50.59%的产品取得正收益。而2017年表现相对较好的是FOF基金,2017年平均收益7.95%,仅次于股票策略。同时,首尾相差仅203.55%,产品的波动率也只有17.16%,仅略微高于固定收益的波动率。整体来看,统计的8329只产品中,有5369只产品实现了上涨,占比64.46%。所以,相较基础市场中散户的赚了指数不赚钱的尬尴境地,机构投资者还是有很大优势的。

2.3私募分策略产品统计

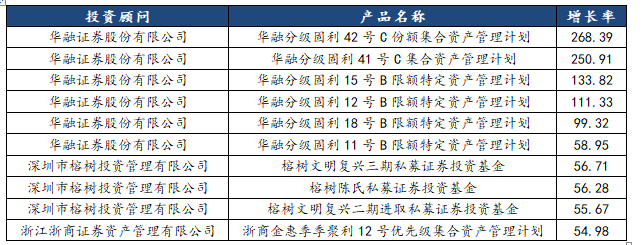

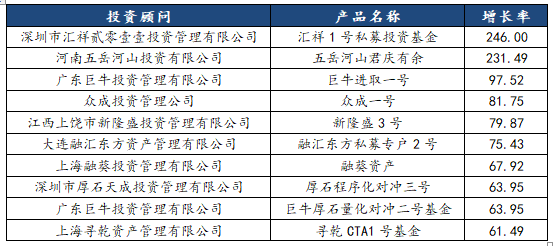

表2 股票策略2017年业绩TOP20

数据来源:Kingfund数据库

数据区间:2016年12月31日至2017年12月31日

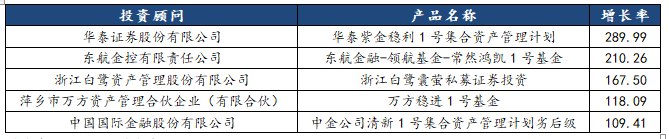

表3 固定收益2017年业绩TOP10

数据区间:2016年12月31日至2017年12月31日

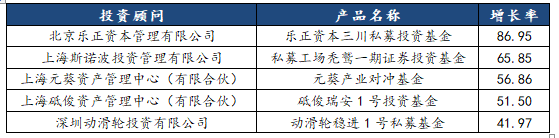

表4 相对价值策略2017年业绩TOP10

数据来源:Kingfund数据库

数据区间:2016年12月31日至2017年12月31日

表5 管理期货策略2017年业绩TOP10

数据来源:Kingfund数据库

数据区间:2016年12月31日至2017年12月31日

表6 复合策略11月业绩TOP5

数据来源:Kingfund数据库

数据区间:2016年12月31日至2017年12月31日

表7 宏观策略2017年业绩TOP5

数据来源:Kingfund数据库

数据区间:2016年12月31日至2017年12月31日

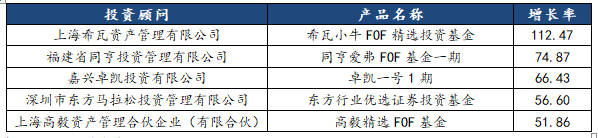

表8 组合基金2017年业绩TOP5

数据来源:Kingfund数据库

数据区间:2016年12月31日至2017年12月31日

三、机构观点

景林资产蒋锦志认为,从历史综合比较来看,蓝筹指数目前处于历史中值水平。不便宜,但是也算不上贵。按今年的估值预期,大部分蓝筹公司估值是合理的。也有一些A股中小市值子行业龙头公司越来越有价值,但是很多中小公司估值仍然过高,股价可能会继续下跌。当然,今年的涨幅应该不会像2017年这么高。主要原因如前所述,2017年的这一波蓝筹股行情除了来自于业绩高速增长,还有很大原因是估值的修复与提升。明年我们组合的盈利来源可能主要会来自于所投上市公司的业绩增长。最后需要提示的是,市场风险是永远存在的。目前来看,主要包括地缘政治风险、进一步加强金融监管和银根收紧带来的短期波动等。所以整体而言,站在今天这个时点上,我们既不悲观,也不过分乐观。我们挑选好的公司,赚取其相对确定的未来业绩增长的钱。从投资的角度来说,市场会给真正的价值投资者提供一个

源乐晟资产曾晓洁认为,2018年结构变化向龙头集中的趋势会继续,不过2018年要比2017年更难做。2018年会有以下几个方面的变化。19大提出来的供给侧结构性改革在2016、2017年是减法,2018年是加法,这是今年跟过去两年不太一样的地方。减法就是把产能去掉,加法就是提高剩下来的企业的经营质量、生产效率、提高技术投入等等。从这个报告中提出来几个东西,第一就是打好三个攻坚战,防范金融风险、扶贫、环保。同时,新时代从强调增长到强调平衡,从强调总量增长到强调结构性增长,同时培育新的增长点和新的产能动能,最后落实到投资方向,有三大机会。第一,消费确实会是一个持续很长一段时间的投资机会;第二,从追求增长速度要追求增长效益,其实就是一个脱虚向实的过程,这个过程当中,实体企业盈利恢复,所以宏观资产负债表是修复的,在这个过程当中,整个中国的金融风险是降低的。中国很多金融企业的估值需要全面重估;第三,总量经济的结构化,导致龙头的崛起会继续,强者恒强,胜者为王。

重阳投资总裁王庆认为,宏观经济低位企稳,2018年结构将继续优化。全球经济预计将继续保持弱复苏势头,而中国经济有望保持6.6~6.8%的增速,对经济增长无需悲观。通胀中枢抬升,但依旧处于合理区间。无风险利率中枢继续抬升,不过幅度放缓。预计10年期国债收益率核心波动区间为3.6~4.4%。2018年A股和港股市场不存在系统性机会和风险,投资机会依旧是结构性的。“择优而买”的大方向不会改变,但市场将从“一次分化”过渡到“二次分化”,主旋律也将从“价值回归”切换到“价值发现”。市场化、法治化、国际化的持续推进,将对A股产生深远影响。市场将出现“两个收敛”、“一个提升”:一、二级权益市场估值收敛、境内外股市估值收敛、机构投资者占比提升。股市结构性供需失衡料将延续,优质公司与平庸公司之间的供求格局存在显著差异。

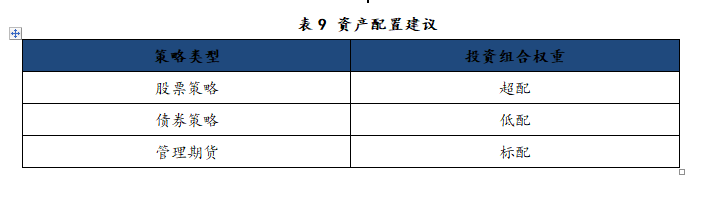

四、私募基金投资策略

展恒研究团队认为:

Ø 股票策略:首先国内经济虽有下行压力,但长期并不悲观,资金脱虚向实,企业利润会有所改善,支持股市走出慢牛行情;其次,监管政策在逐渐完善、制度逐渐规范。企业年金、社保基金,养老基金、境外合格机构投资者等注重长线投资的机构投资者会逐步入市。因此, 2018年股票市场的结构性牛市有望延续。但是,风格可能会部分切换,2017年涨幅靠前的大金融大消费等白马蓝筹的龙头股票可能还会继续走高,但不会像2017年那样强势,而二线蓝筹,像中证500,其实2017年并没有什么上涨,而其中有些好的企业盈利是有改善的,相对而言他们的估值偏低,2018年可以提前布局这些被低估的股票。所以,明年的机构可能会由今年全部在核心资产中抱团取暖转为继续持有部分业绩增长好的优质资产为底仓,同时分别组团拥抱规模不是特别大、盈利增速高、也不贵的中盘蓝筹股来获取超额收益。因此,建议超配股票策略。

Ø 固定收益:首先,从基本面来看,无论是经济增长速度,还是企业的真实回报率,还是通货膨胀(CPI)等,原来决定债券市场的核心因素都比过去同等十年期国债收益率水平下低很多,这说明债券收益率已经相对基本面超调了;而从资金面来看,中央经济工作会议定调,货币政策还是中性;财政政策偏向积极,但总体宏观也要去杠杆,投资的边际效应也在下降,所以力度不会太大;但是,金融监管的政策可能会有比较大的影响,2017年债熊多因监管政策超预期,尤其是资管新规的出台大幅压缩了银行理财,存量资金的减少导致债市下调。从中央经济工作会议来看,金融严监管大概率不会放松,但部门间可能会更加协调。所以,短期来看,债券市场的配置机会不大,建议低配。

Ø 管理期货策略:影响商品市场的核心因素是供求关系,从需求端来看,投资的挤出效应过大,边际效应在减弱,房地产、基建的投资大概率下降,因此,需求相比今年来看会有所减弱;从供给端来看,2017年商品价格大幅上涨的主要原因是供给侧改革及环保督察,导致产能急剧下降。中央经济工作会议定调未来的三大攻坚战之一包含了防止环境污染,但限于通胀压力,整体力度应该不会过大。因此,从供求关系来看,明年商品市场大概率会是上半年高位震荡,下半年有所回调。整体谨慎悲观。建议标配管理期货策略。